Calcul prêt auto amortissement

18+

Institutions financières partenaires.

1000+

Comprendre l’amortissement d’un prêt auto

L’amortissement d’un prêt auto est un concept clé pour tout emprunteur souhaitant comprendre comment ses paiements sont répartis au fil du temps. Il influence directement vos paiements mensuels et le coût total de votre financement. Voici une explication détaillée des principes de base, de son impact sur vos paiements, et des différences entre un prêt à amortissement fixe et variable.

1. Définition et principes de base de l’amortissement

L’amortissement est le processus par lequel le montant emprunté pour un prêt auto est remboursé graduellement au fil du temps, généralement par des paiements mensuels égaux. Ces paiements couvrent deux composantes principales :

- Le capital : Le montant initial que vous avez emprunté.

- Les intérêts : Les frais payés au prêteur pour l’utilisation des fonds empruntés.

Au début du prêt, une grande partie de chaque paiement est consacrée aux intérêts, tandis qu’une petite portion réduit le capital. Avec le temps, cette répartition s’inverse : une part croissante du paiement est appliquée au capital, tandis que les intérêts diminuent.

2. Comment l’amortissement influence vos paiements mensuels

Le montant de vos paiements mensuels dépend de plusieurs facteurs, notamment :

- La durée du prêt : Un prêt plus long réduit les paiements mensuels, mais augmente les intérêts totaux.

- Le taux d’intérêt : Plus le taux est élevé, plus la portion d’intérêts dans vos paiements sera importante au début.

- Le montant emprunté : Un montant plus élevé entraîne des paiements plus élevés et des intérêts accrus.

Voici comment l’amortissement affecte vos finances :

- Les prêts avec une durée plus courte permettent de rembourser le capital plus rapidement, mais nécessitent des paiements mensuels plus élevés.

- À l’inverse, une durée plus longue diminue les paiements mensuels, mais augmente les intérêts totaux payés à la fin du prêt.

3. Différence entre un prêt à amortissement fixe et variable

- Amortissement fixe : Vos paiements mensuels restent constants tout au long du prêt. Ce modèle est idéal pour les emprunteurs qui préfèrent la stabilité et la prévisibilité dans leur budget.

- Amortissement variable : Vos paiements fluctuent en fonction des variations du taux d’intérêt. Si le taux baisse, vos paiements diminuent, mais s’il augmente, vos paiements seront plus élevés. Cela convient mieux à ceux qui peuvent gérer des variations dans leur budget. Notez que si vous contractez votre prêt auprès d’un courtier ou d’une concession, votre paiement ne changera pas. C’est plutôt l’amortissement qui changera.

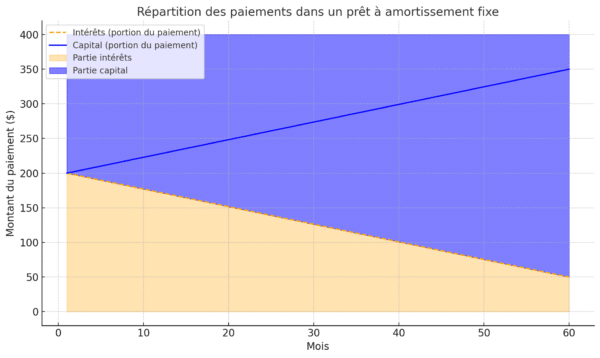

4. Graphique : Exemple d’amortissement pour un prêt auto

Voici un graphique illustrant comment les paiements sont répartis entre le capital et les intérêts au fil du temps dans un prêt à amortissement fixe.

En résumé

Lors du calcul d’un prêt auto, plusieurs éléments jouent un rôle crucial dans la détermination de vos paiements mensuels, du coût total du prêt et de la durée du remboursement. Voici les principaux facteurs à considérer :

1. Facteurs principaux : taux d’intérêt, durée du prêt, montant emprunté

- Taux d’intérêt : Il détermine la portion des paiements allouée aux intérêts. Un taux élevé augmente le coût total du prêt, tandis qu’un taux bas permet de réduire ce coût.

- Durée du prêt : Une durée plus longue diminue les paiements mensuels mais augmente les intérêts totaux payés, tandis qu’une durée plus courte réduit les intérêts mais augmente les paiements mensuels. Calcul prêt auto amortissement,

- Montant emprunté : Le montant total que vous empruntez, incluant les taxes et autres frais, influence directement vos paiements et les intérêts.

2. Impact des frais additionnels (assurance, garanties prolongées, etc.) sur le coût total

Les frais additionnels associés à l’achat d’un véhicule peuvent significativement augmenter le coût total du prêt auto :

- Assurance prêt : Peut être incluse pour couvrir les paiements en cas de maladie, d’invalidité ou de décès.

- Garanties prolongées : Offrent une couverture supplémentaire pour les réparations, mais ajoutent au montant emprunté.

- Frais d’administration ou d’inscription : Souvent inclus dans le prêt, ils augmentent le capital à rembourser.Ces frais doivent être pris en compte pour éviter des surprises et bien évaluer le coût global.

3. L’importance de connaître le coût total de votre prêt

Il est essentiel de comprendre le coût total de votre prêt pour éviter les mauvaises surprises financières. Cela inclut :

- Intérêts totaux payés : La somme totale des intérêts sur la durée du prêt.

- Montant total remboursé : Inclut le capital emprunté et tous les frais associés.

- Paiements mensuels réalistes : En tenant compte de votre budget, assurez-vous que les paiements sont gérables tout au long de la durée du prêt.

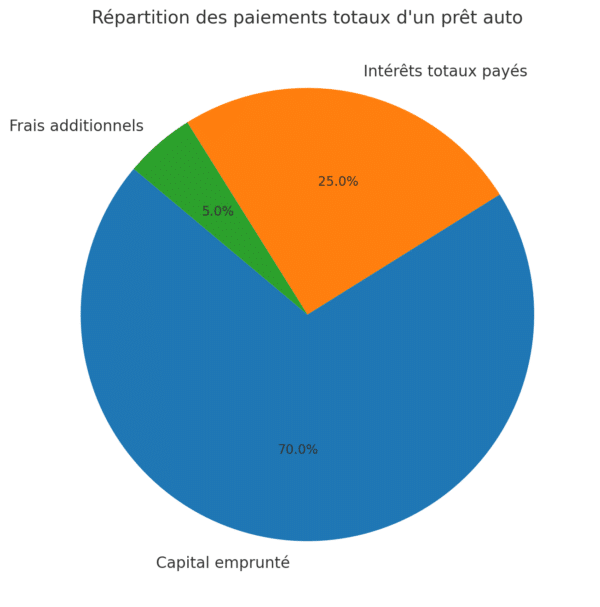

Graphique illustratif : Répartition des paiements totaux d’un prêt auto (Capital et Intérêts)

Le graphique ci-dessous montre la répartition entre le capital emprunté et les intérêts payés sur un prêt auto type.

En résumé

Outils et méthodes pour calculer un prêt auto avec amortissement

1. Utilisation d’un calculateur en ligne

Les calculateurs en ligne sont des outils pratiques et faciles à utiliser pour estimer vos paiements mensuels et le coût total d’un prêt auto. En entrant des informations telles que le montant du prêt, le taux d’intérêt, et la durée de l’amortissement, ces outils fournissent des résultats immédiats, y compris :

- Montant des paiements mensuels : Permet d’évaluer si le prêt s’inscrit dans votre budget.

- Coût total des intérêts : Indique combien vous paierez en plus du montant emprunté.

- Tableau d’amortissement : Certains calculateurs offrent un aperçu détaillé de la répartition entre capital et intérêts pour chaque paiement.Ces outils sont particulièrement utiles pour comparer différentes offres de financement et choisir celle qui vous convient le mieux.

2. Explication des formules mathématiques d’amortissement

Pour les personnes souhaitant comprendre les calculs en détail, voici la formule mathématique utilisée pour un prêt à paiements fixes :

M=P⋅r⋅(1+r)n(1+r)n−1M = \frac{P \cdot r \cdot (1 + r)^n}{(1 + r)^n – 1}

Où :

- M = Paiement mensuel

- P = Montant du prêt (capital emprunté)

- r = Taux d’intérêt mensuel (taux annuel divisé par 12)

- n = Nombre total de paiements (durée du prêt en mois)

Cette formule montre comment les paiements sont calculés en tenant compte du capital, du taux d’intérêt et de la durée. Bien que cette méthode soit moins intuitive que les calculateurs en ligne, elle offre une compréhension précise des bases mathématiques de l’amortissement.

En résumé

Optimiser votre prêt auto grâce à l’amortissement

L’amortissement d’un prêt auto joue un rôle clé dans la gestion de vos finances. En comprenant les mécanismes de l’amortissement, vous pouvez réduire le coût total de votre prêt et ajuster vos paiements mensuels pour qu’ils correspondent à votre budget. Voici comment maximiser les avantages de l’amortissement.

1. Choisir la durée idéale pour équilibrer paiements mensuels et intérêts totaux

Le choix de la durée du prêt a un impact direct sur vos paiements mensuels et le coût total du prêt :

- Durée courte (36-48 mois) :

- Avantages : Réduction des intérêts totaux payés sur la durée du prêt.

- Inconvénients : Paiements mensuels plus élevés, nécessitant un budget plus serré.

- Durée longue (60-84 mois) :

- Avantages : Paiements mensuels plus faibles, offrant une flexibilité budgétaire immédiate.

- Inconvénients : Augmentation significative des intérêts totaux payés.Pour optimiser votre prêt, choisissez une durée qui équilibre vos paiements mensuels avec vos objectifs financiers à long terme. Par exemple, si votre budget est serré, optez pour une durée plus longue, mais planifiez des paiements supplémentaires pour limiter les intérêts.

2. Stratégies pour réduire les intérêts : mise de fonds, remboursement anticipé, etc.

Réduire les intérêts est une priorité pour minimiser le coût total de votre prêt auto. Voici quelques stratégies efficaces :

- Augmenter la mise de fonds :

- En versant une somme initiale plus importante, vous réduisez le montant à emprunter, ce qui diminue les intérêts.

- Une mise de fonds d’au moins 20 % est recommandée pour maximiser cet effet.

- Remboursement anticipé :

- Si votre contrat le permet, effectuez des paiements supplémentaires ou remboursez une partie du capital plus tôt que prévu.

- Cela réduit le montant du capital restant et, par conséquent, les intérêts futurs.

- Comparer les taux d’intérêt :

- Avant de signer, comparez les offres de différents prêteurs pour obtenir le meilleur taux possible.

- Prêt Auto Québec, par exemple, propose des solutions compétitives adaptées à votre situation.

En résumé

L’accompagnement de Prêt Auto Québec dans votre financement

Prêt Auto Québec s’engage à rendre l’accès à un financement automobile simple, rapide et adapté à vos besoins. Grâce à notre expertise et à nos solutions sur mesure, nous aidons chaque client à trouver un prêt qui s’harmonise parfaitement avec leur situation financière, peu importe leurs défis.

1. Comment Prêt Auto Québec personnalise votre prêt selon votre budget

Chaque client a des besoins financiers uniques, et nous comprenons l’importance d’un financement qui respecte votre réalité. C’est pourquoi nous :

- Évaluons votre situation globale : Nous analysons vos revenus, vos dépenses et vos objectifs pour déterminer des paiements mensuels réalistes et confortables.

- Offrons des options adaptées : Qu’il s’agisse d’un prêt à court terme pour réduire les intérêts ou d’une durée plus longue pour des paiements plus abordables, nous ajustons les termes selon vos préférences.

- Proposons une transparence totale : Nous vous expliquons en détail le coût total de votre prêt, incluant les intérêts et les éventuels frais, pour que vous puissiez prendre une décision éclairée.

2. Solutions de financement flexibles, même en cas de crédit endommagé

Chez Prêt Auto Québec, nous croyons que tout le monde mérite une deuxième chance, peu importe leur historique de crédit. Nous travaillons avec plus de 20 institutions financières pour garantir :

- Des approbations rapides : Même si vous avez été refusé ailleurs, nous avons des solutions adaptées à votre dossier.

- Financement pour les situations complexes : Que vous soyez en 2e, 3e ou 4e chance au crédit, ou que vous ayez traversé une faillite ou une remise volontaire, nous trouvons une option viable pour vous.

- Accès à un inventaire varié : Avec plus de 1000 véhicules disponibles en inventaire, nous vous aidons à trouver une voiture qui convient à votre style et à votre budget.

3. Contactez-nous pour un calcul précis et trouvez l’option parfaite pour votre véhicule

Le financement auto peut sembler compliqué, mais notre équipe d’experts est là pour simplifier chaque étape. En nous contactant :

- Obtenez une estimation personnalisée : Nous calculons vos paiements mensuels et le coût total de votre prêt pour vous offrir une vision claire et réaliste.

- Profitez d’un accompagnement humain : Nos spécialistes sont disponibles pour répondre à vos questions, vous guider et vous aider à choisir le véhicule qui correspond le mieux à vos besoins.

- Accélérez le processus en ligne : Avec notre demande de financement simple et rapide, vous pouvez soumettre votre dossier en quelques clics et obtenir une approbation en un temps record.

En résumé