Taux de financement auto

18+

Institutions financières partenaires.

1000+

Qu’est-ce qu’un taux et quel impact a-t-il sur votre prêt auto ?

Le taux de financement auto est un pourcentage appliqué au montant emprunté pour acheter un véhicule. Il détermine le coût que vous payerez en plus du capital emprunté, et joue un rôle clé dans le calcul de vos paiements mensuels et du coût total de votre prêt auto.

1. Définition et rôle du taux d’intérêt dans un prêt auto

Le taux d’intérêt représente le prix que vous payez pour emprunter de l’argent auprès d’une institution financière ou d’un prêteur privé. Voici son rôle dans un prêt auto :

- Coût du prêt : Plus le taux d’intérêt est élevé, plus le coût total de votre prêt sera important. À l’inverse, un taux bas réduit la charge financière.

- Paiements mensuels : Le taux d’intérêt affecte directement la proportion de chaque paiement mensuel qui est allouée aux intérêts par rapport au remboursement du capital.

- Influence sur les choix : Il peut influencer la durée du prêt ou la décision d’opter pour un véhicule neuf ou d’occasion.

2. Différence entre taux fixe et taux variable

Le type de taux d’intérêt choisi a un impact sur la stabilité de vos paiements et le coût global du prêt :

- Taux fixe :

- Le pourcentage reste constant tout au long de la durée du prêt.

- Avantages : Paiements prévisibles, stabilité financière, pas de surprises liées aux variations du marché.

- Inconvénients : Peut être légèrement plus élevé que les taux variables initiaux.

- Taux variable :

- Le pourcentage peut fluctuer en fonction des variations du marché et des décisions de la Banque du Canada.

- Avantages : Souvent plus bas au départ, possibilité d’économiser si les taux d’intérêt baissent.

- Inconvénients : Risque d’augmentation des paiements mensuels si les taux augmentent.

Le choix entre un taux fixe et un taux variable dépend de votre tolérance au risque et de votre budget.

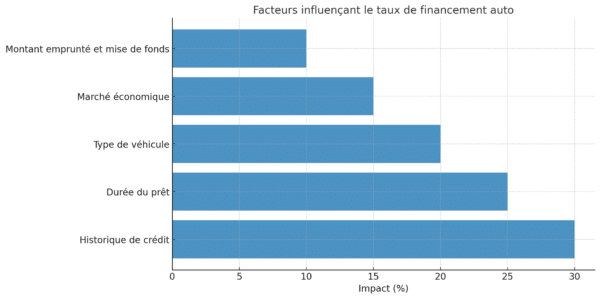

3. Facteurs influençant le taux de financement auto

Plusieurs éléments déterminent le taux d’intérêt que vous obtenez pour un prêt auto :

- Historique de crédit :

- Un bon score de crédit permet d’accéder à des taux plus bas.

- Un mauvais crédit endommagé peut entraîner des taux plus élevés en raison du risque perçu par le prêteur.

- Durée du prêt :

- Les prêts plus longs ont souvent des taux d’intérêt plus élevés, car le risque pour le prêteur est plus important.

- Les prêts plus courts ont des taux plus compétitifs, mais des paiements mensuels plus élevés.

- Type de véhicule :

- Les véhicules neufs ont généralement des taux d’intérêt plus bas grâce aux promotions des concessionnaires ou des constructeurs.

- Les véhicules d’occasion peuvent avoir des taux plus élevés en raison de leur valeur de revente plus faible.

- Marché économique :

- Les décisions de la Banque du Canada sur le taux directeur influencent les taux d’intérêt offerts par les prêteurs.

- Montant emprunté et mise de fonds :

- Un montant emprunté plus bas, grâce à une mise de fonds importante, peut réduire le taux d’intérêt.

En résumé

Le taux de financement joue un rôle central dans la gestion de votre prêt auto. Il influence non seulement vos paiements mensuels, mais également le coût total du prêt sur sa durée. Comprendre son impact vous permet de faire des choix financiers éclairés et de mieux adapter votre budget.

1. Comment le taux d’intérêt affecte vos paiements mensuels

Le taux d’intérêt détermine la portion de chaque paiement mensuel allouée aux intérêts et celle consacrée au remboursement du capital emprunté :

- Taux élevé : Avec un taux d’intérêt élevé, une part importante de vos paiements mensuels est consacrée aux intérêts, ce qui ralentit le remboursement du capital et augmente le coût total du prêt.

- Taux bas : Un taux d’intérêt plus faible réduit la portion des paiements allouée aux intérêts, permettant un remboursement plus rapide du capital et un coût global plus avantageux.

Exemple : Pour un prêt de 20 000 $ sur 5 ans :

- À 3 % d’intérêt : Paiement mensuel de 359 $, coût total des intérêts = 1 542 $.

- À 7 % d’intérêt : Paiement mensuel de 396 $, coût total des intérêts = 3 760 $.

Un taux plus élevé peut sembler insignifiant à première vue, mais il augmente considérablement le coût global sur la durée du prêt.

2. Comparaison entre un prêt à court terme et un prêt à long terme

La durée du prêt est un autre facteur clé qui influence l’impact du taux de financement. Voici une comparaison des deux options :

- Prêt à court terme (24-48 mois) :

- Avantages :

- Réduction significative du coût total des intérêts.

- Le prêt est remboursé plus rapidement, ce qui vous permet de libérer votre budget plus tôt.

- Inconvénients :

- Paiements mensuels plus élevés, ce qui peut peser sur un budget serré.

- Avantages :

- Prêt à long terme (60-84 mois) :

- Avantages :

- Paiements mensuels plus faibles, offrant une plus grande flexibilité financière.

- Idéal pour ceux qui souhaitent minimiser leur charge mensuelle immédiate.

- Inconvénients :

- Intérêts totaux beaucoup plus élevés, augmentant le coût final du véhicule.

- Remboursement du capital plus lent, ce qui peut entraîner une dette prolongée.

- Avantages :

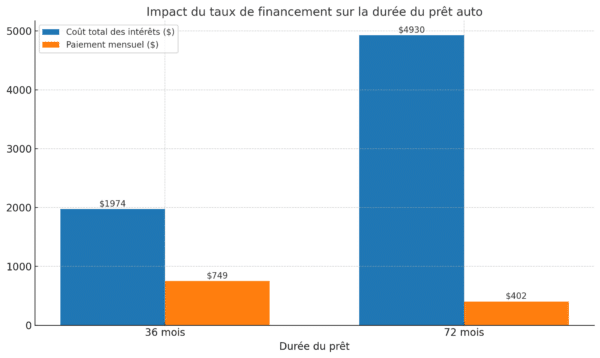

Exemple : Pour un prêt de 25 000 $ avec un taux de 5 % :

- 36 mois : Paiements mensuels = 749 $, intérêts totaux = 1 974 $.

- 72 mois : Paiements mensuels = 402 $, intérêts totaux = 4 930 $.

3. L’importance de comprendre le coût total de votre prêt

Au-delà des paiements mensuels, il est crucial de prendre en compte le coût total de votre prêt auto pour éviter des surprises financières. Cela inclut :

- Les intérêts cumulés : Ils représentent une part importante du coût total, surtout sur des prêts à long terme ou avec des taux élevés.

- Les frais additionnels : Assurance prêt, garanties prolongées, et autres frais doivent également être inclus dans vos calculs pour obtenir une vision réaliste du coût global.

- La valeur résiduelle : Dans certains prêts, comme les locations à long terme, une portion de la valeur du véhicule reste à payer à la fin du contrat.

Pourquoi cela est important : Connaître le coût total de votre prêt vous permet de comparer efficacement les offres, de planifier vos finances à long terme et de choisir une option qui correspond à vos priorités financières.

En résumé

Comment obtenir un taux de financement avantageux ?

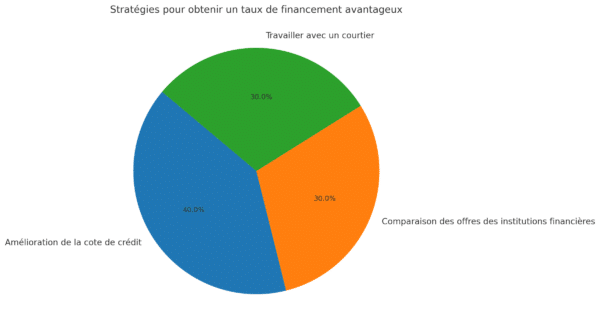

Un taux de financement compétitif est essentiel pour réduire le coût total de votre prêt auto et alléger vos paiements mensuels. Voici des stratégies efficaces pour obtenir un taux avantageux, des conseils pour comparer les offres et l’importance de travailler avec un courtier automobile expérimenté comme Prêt Auto Québec.

1. Stratégies pour améliorer votre cote de crédit avant de demander un prêt

Votre cote de crédit est l’un des facteurs les plus importants influençant le taux de financement que vous obtiendrez. Voici quelques actions pour la renforcer avant de soumettre une demande :

- Réglez vos dettes en cours : Essayez de rembourser ou de réduire vos soldes de carte de crédit et autres dettes. Un ratio d’utilisation de crédit plus faible améliore votre dossier de crédit.

- Effectuez vos paiements à temps : Assurez-vous de ne pas avoir de retard de paiement sur vos factures, car cela peut affecter négativement votre historique de crédit.

- Corrigez les erreurs sur votre rapport de crédit : Vérifiez régulièrement votre dossier de crédit pour vous assurer qu’il est exact. Corrigez toute erreur ou anomalie qui pourrait fausser votre score.

- Évitez les nouvelles demandes de crédit : Limitez les nouvelles demandes de crédit avant de demander un prêt auto, car elles peuvent temporairement réduire votre score.

2. Comparaison des offres de différentes institutions financières

Chaque institution financière peut offrir des conditions et des taux d’intérêt différents, il est donc crucial de comparer les options disponibles :

- Recherchez les promotions des concessionnaires : Les constructeurs automobiles offrent parfois des taux promotionnels très compétitifs, notamment pour les véhicules neufs.

- Analysez les offres des banques et prêteurs spécialisés : Les institutions traditionnelles comme les banques offrent souvent des taux concurrentiels pour les emprunteurs ayant un bon crédit, tandis que les prêteurs spécialisés peuvent être plus flexibles pour ceux ayant un crédit endommagé.

- Utilisez un calculateur de prêt en ligne : Comparez les paiements mensuels et le coût total pour différents taux et durées afin de mieux évaluer vos options.

Le graphique illustrant les stratégies pour obtenir un taux de financement avantageux est prêt.

En résumé

Les solutions de Prêt Auto Québec pour un financement adapté

Prêt Auto Québec se spécialise dans l’accompagnement des clients, quelle que soit leur situation financière, en leur proposant des solutions de financement adaptées et flexibles. Grâce à son expertise et à son vaste réseau de partenaires financiers, Prêt Auto Québec facilite l’accès à un véhicule tout en optimisant les conditions du prêt pour répondre aux besoins spécifiques de chaque client.

1. Options de financement flexibles en 2e, 3e et 4e chance au crédit

Pour les clients ayant un crédit endommagé ou faisant face à des refus de financement auprès des institutions traditionnelles, Prêt Auto Québec propose des solutions spécialement conçues :

- Financement en 2e chance au crédit : Idéal pour les emprunteurs ayant un historique de crédit légèrement impacté. Ces options offrent des taux compétitifs pour aider à reprendre le contrôle financier.

- Financement en 3e chance et 4e chance au crédit : Conçu pour les clients ayant des défis financiers plus importants, comme une faillite, une proposition du consommateur ou une reprise de finance. Ces solutions garantissent un accès au financement malgré des situations complexes.

- Aucune exclusion : Même si vous avez connu plusieurs faillites ou que vous êtes actuellement en processus de rétablissement, Prêt Auto Québec s’engage à trouver une solution pour vous. Nous offrons également des solutions pour maximiser vos chances d’obtenir un véhicule avec nos possibilités d’un financement maison auto.

2. Accès à un large réseau de partenaires financiers pour obtenir des taux compétitifs

Un des atouts majeurs de Prêt Auto Québec est son vaste réseau de partenaires financiers, comprenant :

- Plus de 20 institutions financières : Ces partenariats permettent d’explorer une gamme d’options et d’obtenir des taux d’intérêt compétitifs, même pour les clients ayant un mauvais crédit.

- Prêteurs spécialisés : Prêt Auto Québec collabore avec des prêteurs qui comprennent les défis des clients en 2e ou 3e chance au crédit, garantissant une approche adaptée à chaque situation.

- Solutions sur mesure : En comparant plusieurs offres, Prêt Auto Québec identifie celle qui convient le mieux à vos besoins et à votre budget.

3. Accompagnement personnalisé pour comprendre et optimiser votre prêt auto

Prêt Auto Québec ne se limite pas à vous trouver un prêt ; il s’assure également que vous comprenez et optimisez chaque aspect de votre financement :

- Analyse complète de votre situation financière : Les experts évaluent vos revenus, vos dépenses et votre historique de crédit pour proposer des solutions réalistes.

- Explications transparentes : Chaque client reçoit une explication claire des termes de son prêt, comme les taux d’intérêt, les paiements mensuels et la durée du financement.

- Optimisation des paiements : L’équipe ajuste les conditions du prêt pour garantir des paiements mensuels gérables et éviter toute surcharge financière.

- Conseils pour l’avenir : En plus de vous accompagner dans votre financement actuel, Prêt Auto Québec propose des stratégies pour améliorer votre cote de crédit et faciliter vos futurs emprunts.

En résumé

Obtenez votre prêt auto dès maintenant.

Nous pouvons vous aider.

Pour nous joindre par téléphone, composez le :

info@www.pretautoquebec.ca